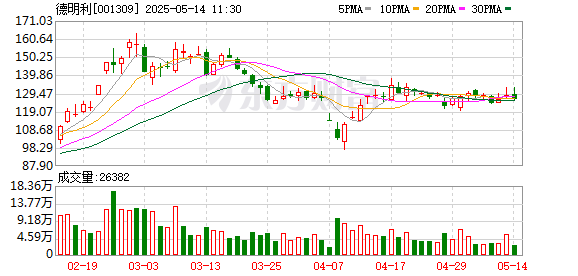

中银证券05月14日发布研报称,给予德明利(001309.SZ,最新价:127.34元)买入评级。评级理由主要包括:1)2024年德明利营收增长显著,净利润亦大幅上升;2)“高端存储+生态共建”双轮驱动;3)存储价格有望回温配资平台和配资炒股配资,下游市场持续扩容。风险提示:上游晶圆等原材料紧缺和价格波动的风险、行业周期震荡风险、新产品研发不及预期的风险,国际贸易摩擦升级。

长宏网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯